热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

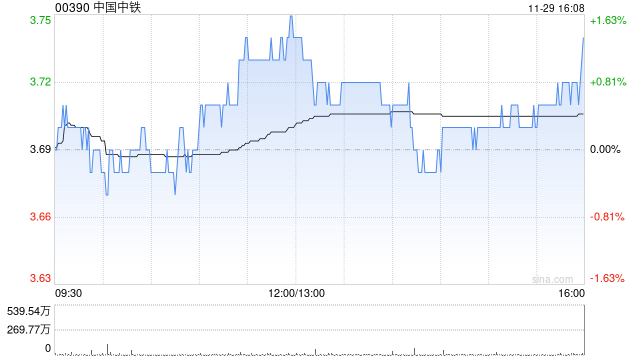

摩根士丹利发布研究报告称,对中国中铁(00390)评级为“增持”,目标价由6.2港元下调至5.6港元,相信公司将受惠于5年期10万亿人民币的地方政府债务互换计划,加上应收账款周转及营运现金流改善,将可能触发进一步的重新评级。

* **放大收益:**杠杆资金放大投资规模,提高收益率。

该行表示,将中国中铁2024至2026年财年收入预测分别下调8%、10%及11%,以计及今年以来的建筑活动低于预期,以及毛利率被稍为侵蚀。净利润预测相应分别下调11%、12%及14%至320亿、340亿及350亿人民币。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 证券股票配资

文章为作者独立观点,不代表配资股牛网观点